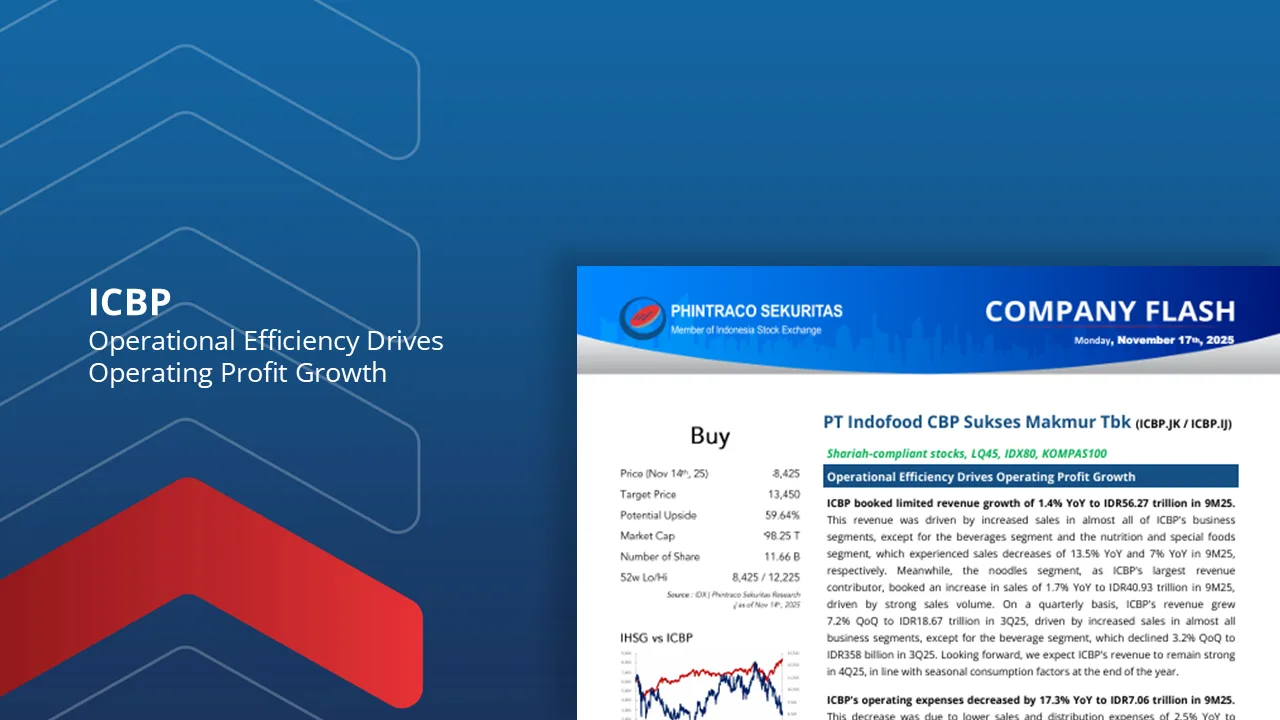

“ICBP: Operational Efficiency Drives Operating Profit Growth”

ICBP booked limited revenue growth of 1.4% YoY to IDR56.27 trillion in 9M25. This revenue was driven by increased sales in almost all of ICBP's business segments, except for the...

Baca Laporan

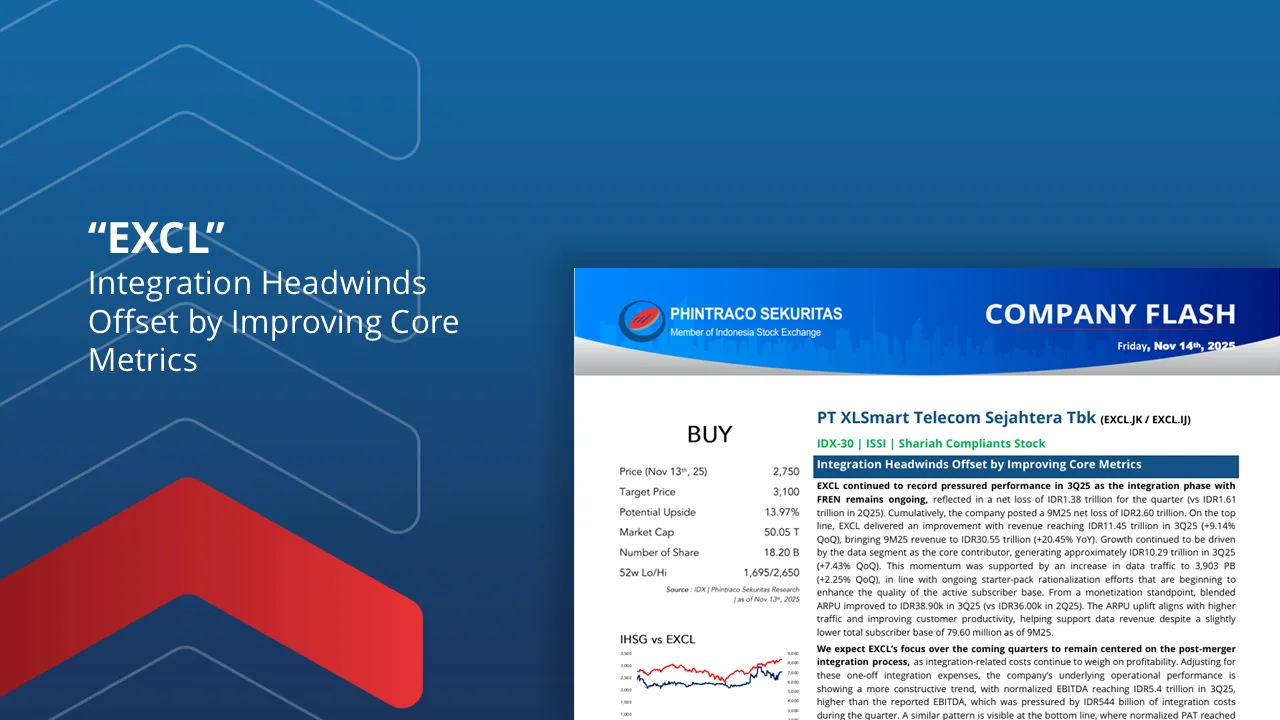

“EXCL : Integration Headwinds Offset by Improving Core Metrics”

>EXCL continued to record pressured performance in 3Q25, as the integration phase with FREN remains ongoing. The company booked a net loss of IDR1.38tn for the quarter (vs IDR1.61tn in...

Baca Laporan

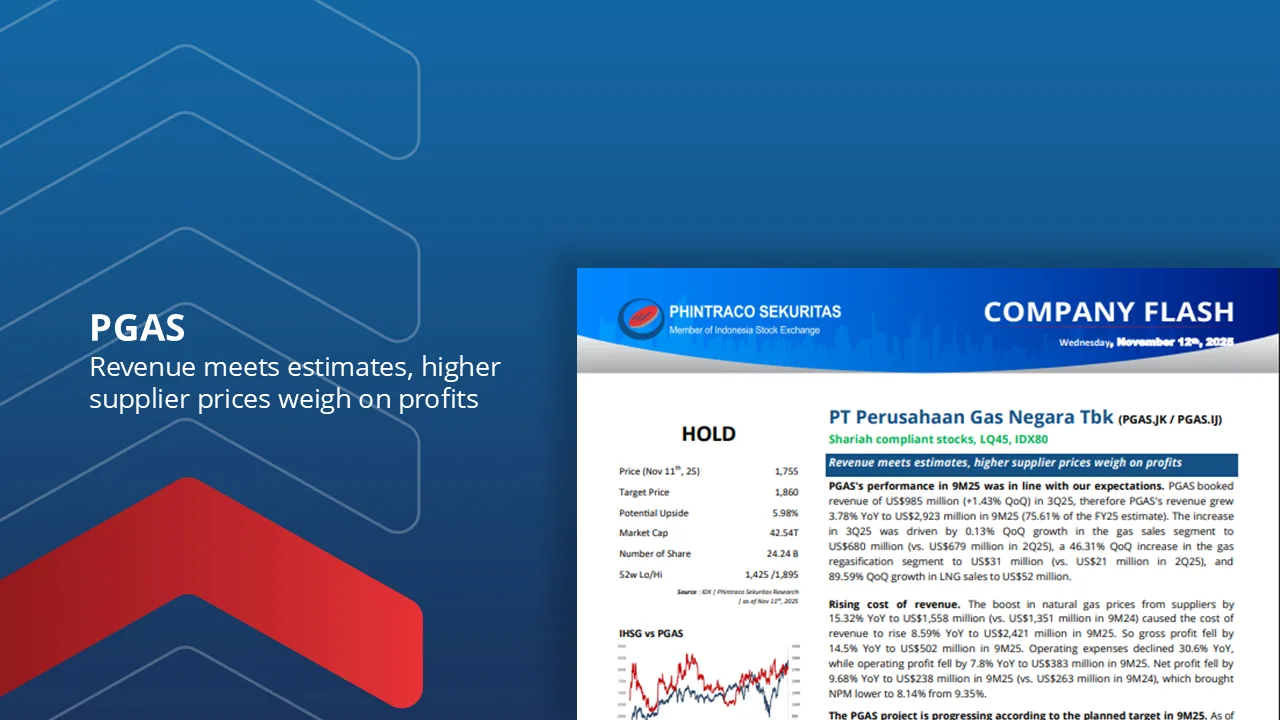

“PGAS: Revenue meets estimates, higher supplier prices weigh on profits”

PGAS's performance in 9M25 was in line with our expectations. PGAS booked revenue of US$985 million (+1.43% QoQ) in 3Q25, therefore PGAS's revenue grew 3.78% YoY to US$2,923 million in...

Baca Laporan

“ADMF: Financial Health Strengthens, Diversification Broadens”

ADMF booked a 2.3% increase in financing income in 3Q25. The durable goods segment was the main driver behind the rise in ADMF’s financing income in 3Q25, recording Rp496 billion...

Baca Laporan

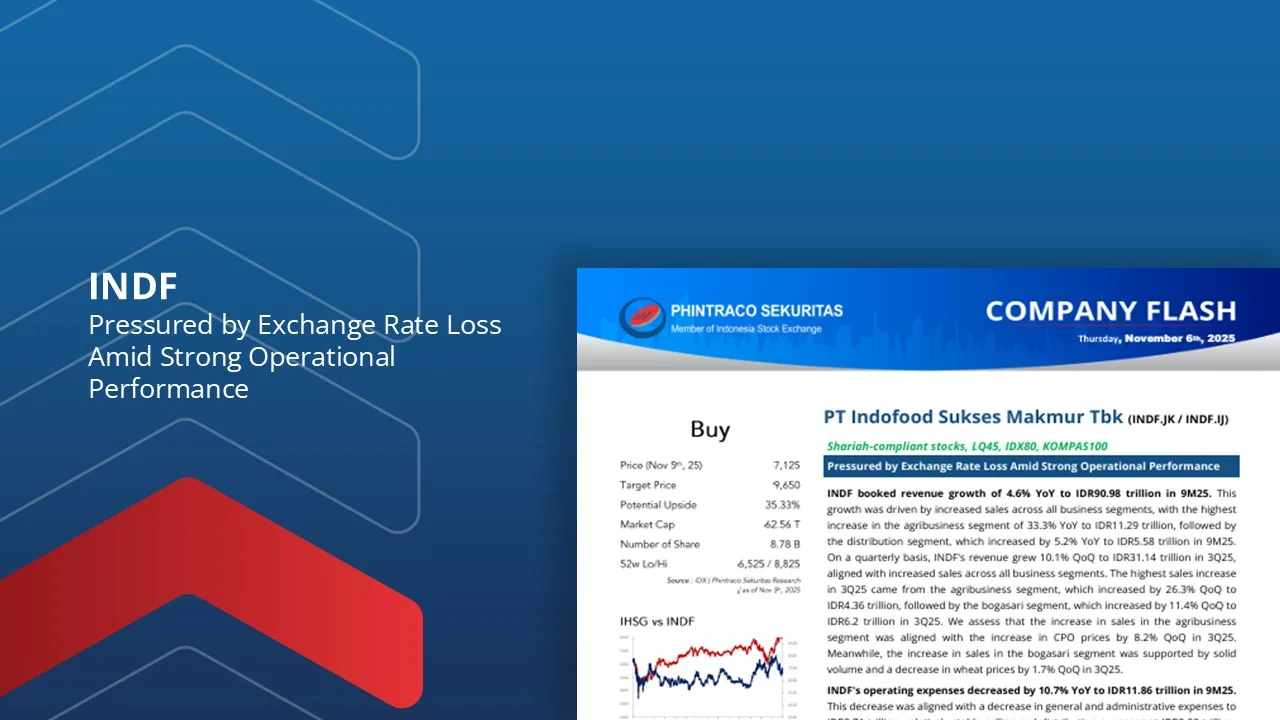

“INDF: Pressured by Exchange Rate Loss Amid Strong Operational Performance”

INDF booked revenue growth of 4.6% YoY to IDR90.98 trillion in 9M25. This growth was driven by increased sales across all business segments, with the highest increase in the agribusiness...

Baca Laporan

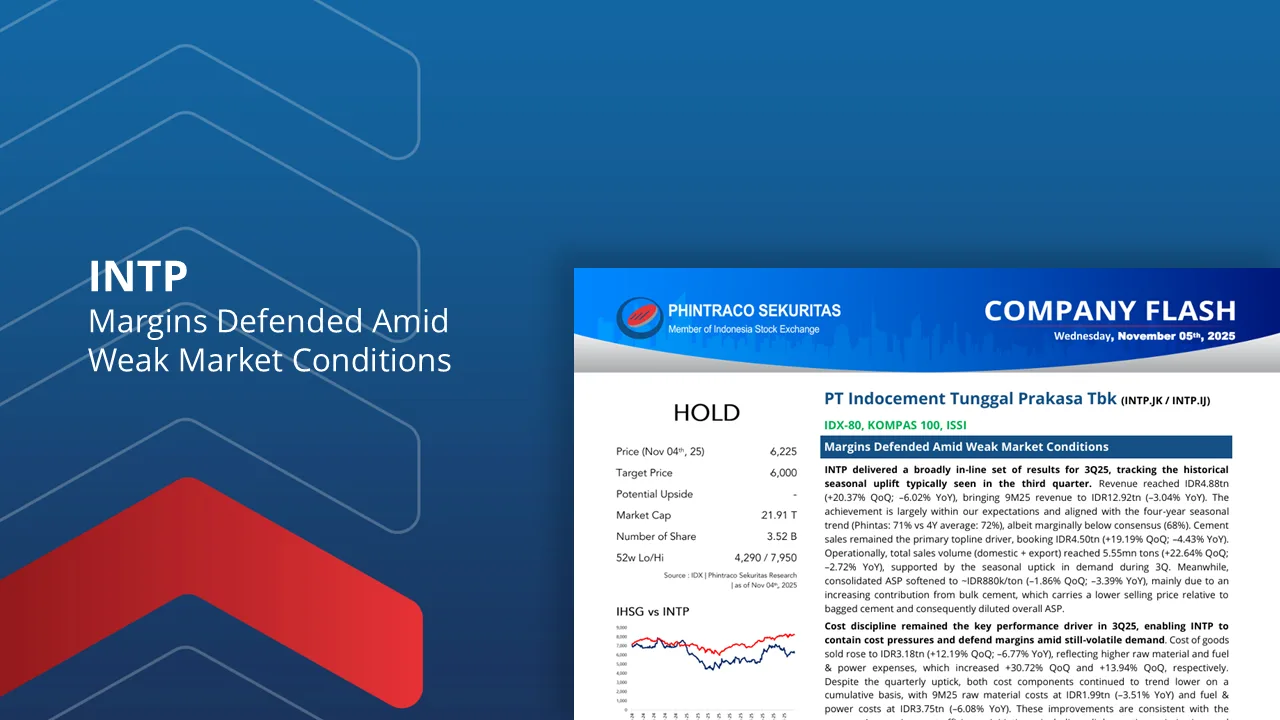

“INTP : Margins Defended Amid Weak Market Conditions”

INTP delivered a broadly in-line set of results for 3Q25, supported by the historical seasonal uplift typically seen in the third quarter. Revenue reached IDR4.88tn (+20.37% QoQ; –6.02% YoY), bringing...

Baca Laporan

“TOWR : Resilience Amid Tenant Rationalization, Fiber Gains Traction”

>TOWR delivered a relatively muted set of results in 3Q25, with segmental performance showing a mixed trend. Revenue came in at IDR3.29tn (+3.35% QoQ; -0.08% YoY), bringing 9M25 revenue to...

Baca Laporan

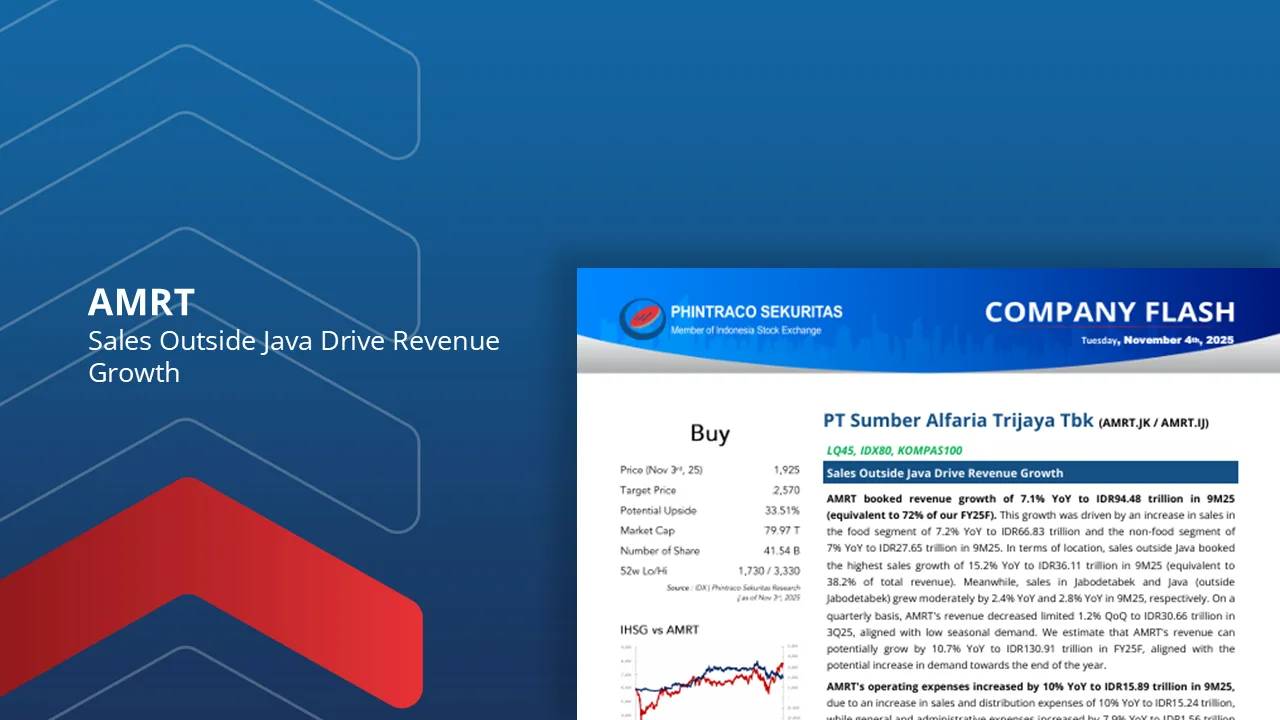

“AMRT: Sales Outside Java Drive Revenue Growth”

AMRT booked revenue growth of 7.1% YoY to IDR94.48 trillion in 9M25 (equivalent to 72% of our FY25F). This growth was driven by an increase in sales in the food...

Baca Laporan

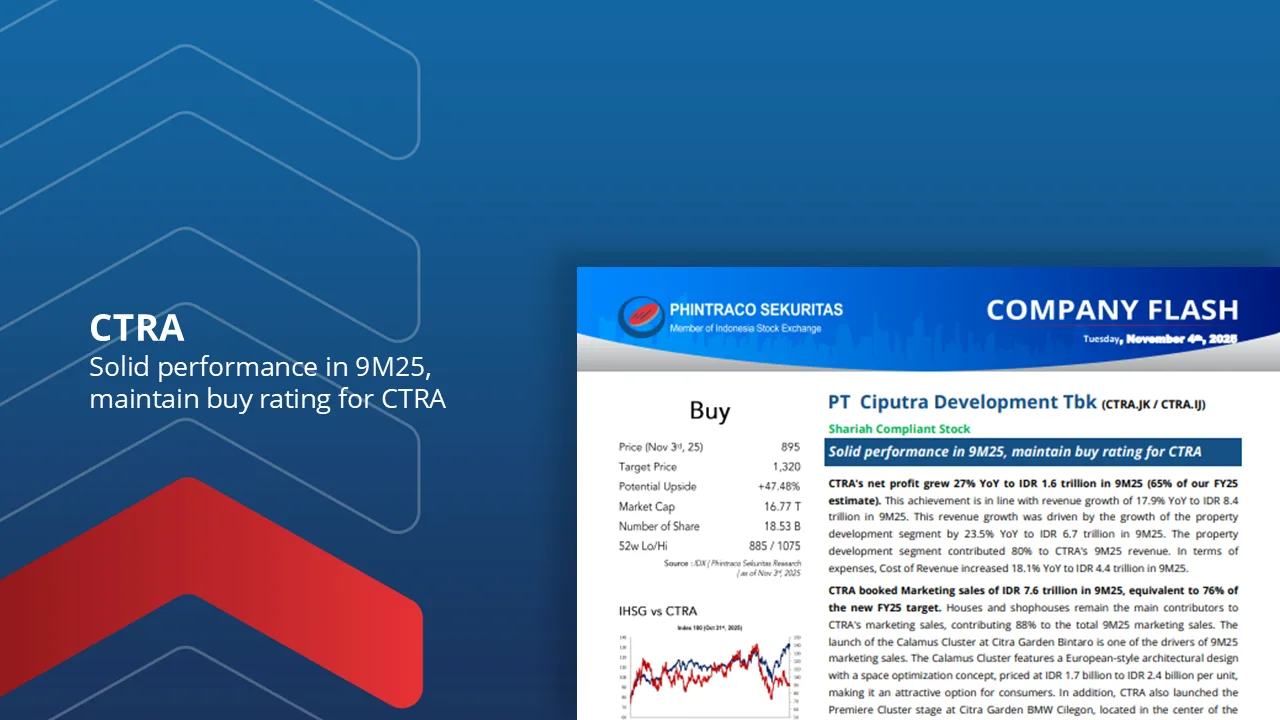

“CTRA: Solid performance in 9M25, maintain buy rating for CTRA”

CTRA's net profit grew 27% YoY to IDR 1.6 trillion in 9M25 (65% of our FY25 estimate). This achievement is in line with revenue growth of 17.9% YoY to IDR...

Baca Laporan