Daily Research

IHSG diperkirakan kembali bergerak dalam rentang konsolidasi 7030-7130

Bursa AS ditutup pada Kamis (9/1) memperingati Wafatnya presiden AS ke-39. Investor masih akan mencermati rilis risalah FOMC the Fed yang justru mengindikasikan potensi lebih sedikit pemangkasan sukubunga acuan. Anggota...

Baca Laporan

IHSG terindikasi masuk fase konsolidasi dalam rentang 7030-7130

DJIA menguat 0.25%, sementara S&P 500 menguat 0.16% di Rabu (8/1). Risalah the Fed relatif sesuai dengan perkiraan pasar dari memvalidasi pernyataan Kepala the Fed dalam FOMC Desember 2024. Risalah...

Baca Laporan

Sejumlah stimulus fiskal topang IHSG

Nasdaq (-1.89%) dan S&P 500 (-1.11%) mengalami pullback di Selasa (7/12). Indeks sektor jasa di AS naik ke 64.4 di Desember 2024 dari 58.2 di November 2024 dan JOLTs Job...

Baca Laporan

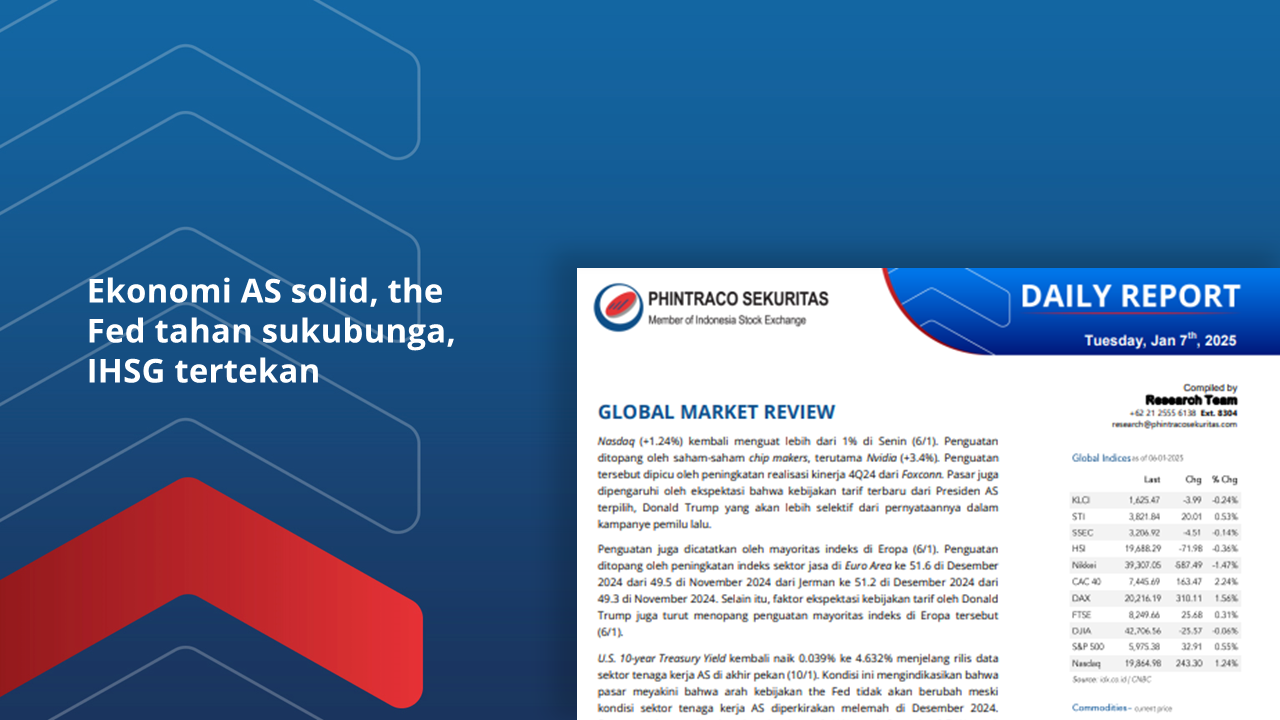

Ekonomi AS solid, the Fed tahan sukubunga, IHSG tertekan

Nasdaq (+1.24%) kembali menguat lebih dari 1% di Senin (6/1). Penguatan ditopang oleh saham-saham chip makers, terutama Nvidia (+3.4%). Pasar juga dipengaruhi oleh ekspektasi bahwa kebijakan tarif terbaru dari Presiden...

Baca Laporan

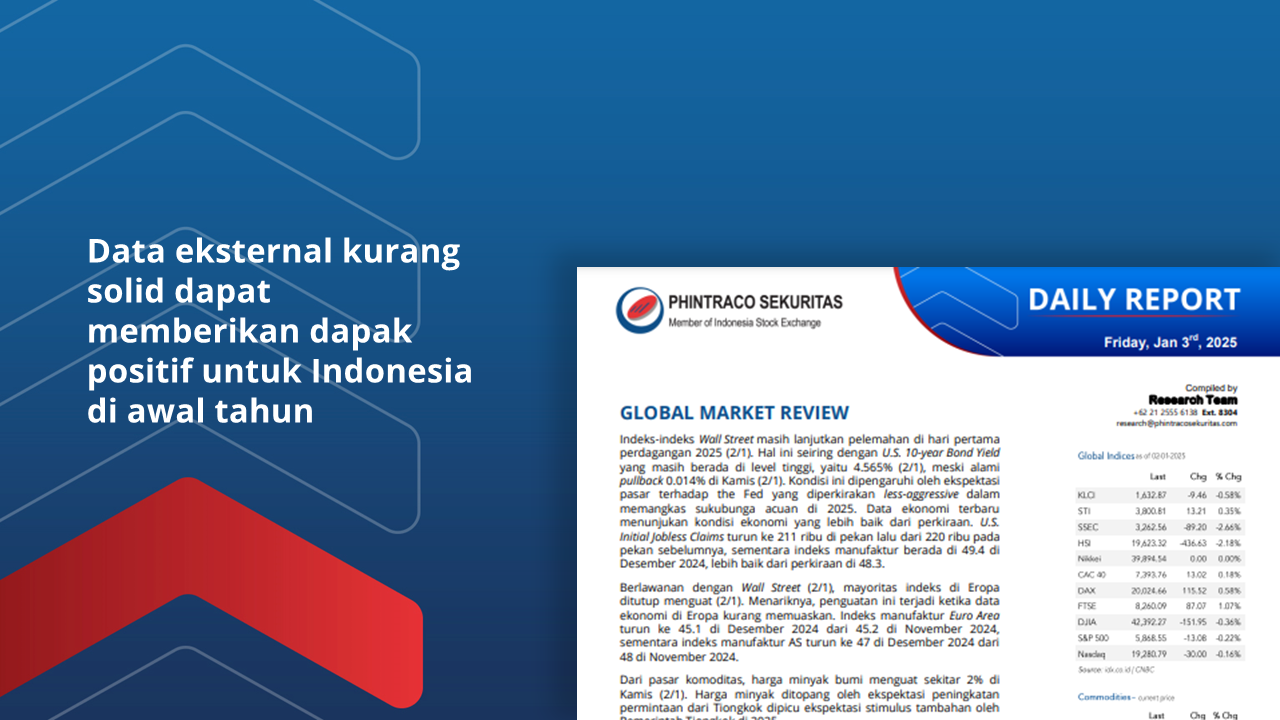

Data eksternal kurang solid dapat memberikan dapak positif untuk Indonesia di awal tahun

Indeks-indeks Wall Street masih lanjutkan pelemahan di hari pertama perdagangan 2025 (2/1). U.S. 10-year Bond Yield masih berada di level tinggi, yaitu 4.565% (2/1), meski alami pullback 0.014% di Kamis...

Baca Laporan

IHSG berpotensi menlanjutkan rebound uji resistance 7,150 di Kamis (2/1)

Indeks-indeks Wall Street ditutup melemah pada akhir tahun (31/12). US 10 years Treasury Yield meningkat 180 bps ytd menjadi 4.57% di Senin (30/12), dibandingkan 3.87% di akhir Desember 2023. US...

Baca Laporan

Waspadai potensi pelemahan IHSG di Jumat (27/12)

Indeks-indeks Wall Street ditutup flat di Kamis (26/12). Data ketenagakerjaan AS cenderung stabil pada pekan ketiga Desember. Initial Jobless Claim sebesar 219K di pekan ketiga Desember dibandingkan 220K pada pekan...

Baca Laporan

IHSG berpotensi lanjutkan penguatan di Selasa (24/12)

Indeks-indeks Wall Street ditutup menguat di Senin (23/12). Indeks keyakinan konsumen di AS turun menjadi 104.7 di Desember dari 112.8 di November. GDP 3Q24 Inggris sebesar 0% QoQ lebih rendah...

Baca Laporan

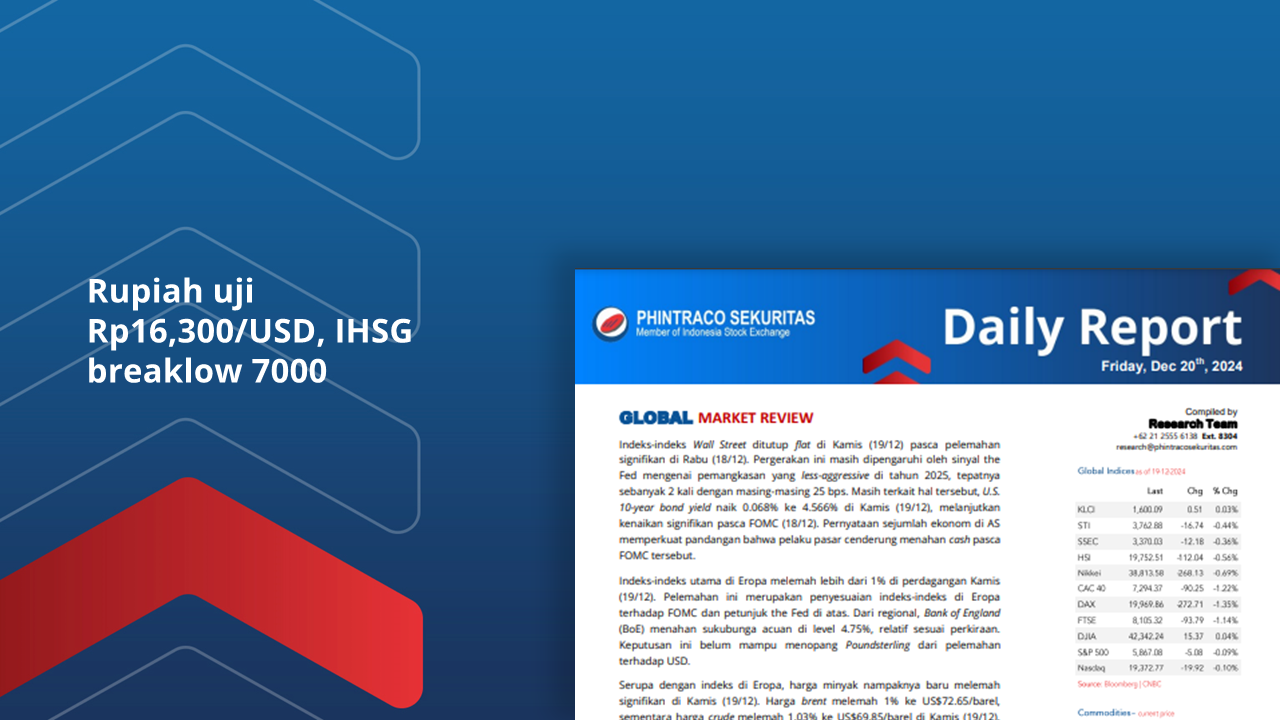

Rupiah uji Rp16,300/USD, IHSG breaklow 7000

Indeks-indeks Wall Street ditutup flat di Kamis (19/12) pasca pelemahan signifikan di Rabu (18/12). Pergerakan ini masih dipengaruhi oleh sinyal the Fed mengenai pemangkasan yang less-aggressive di tahun 2025. U.S....

Baca Laporan